LED��ʾ������ǿ�� ������ҵ��ͣ����

2017��02��15�� 08:25 ��Դ���й����������� ���塾�� �� С��

���й�����������Ѷ�����Ž�����LED��ҵ�Ǽ���Ϣ�ı������ƺ����Կ���2017��LED��ʾ����ҵ�Ǽ��ѳ�Ϊ�˶��֡���ʹ��������ҵ���ڷ����������������κν��۵���Ϣ����������������Щ��ͷ��ҵ����ͷҪ�Ǽ۵�������Щ��ͷ��ҵ……2017��LED��ʾ������û�н��۵Ŀ���?��Ŀǰ��ҵ�����������������������Ǽ�Ϊ����

�̼ң�������һ���Żݵ�LED��ʾ����������ǰ���������Ǯ������Ҵ�����ѵ�ʱ���ź��Ī������������ܹ�����һ������һ�εĻ��ᣬ�һ���Ǹ�LED��ʾ������˵���ָ����뾡�����!

���ң�Ȼ��û������û�����……

���LED��ʾ����ҵȫ���Ǽ��ѳ�Ϊ��һ���ȶ�����ʵ��2017��LED��Ʒ�۸���“ˮ�Ǵ���”��

2017��LEDоƬ�����ڹ���Ӧ��״̬

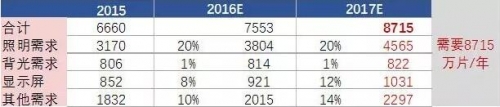

������ػ������㣬��2017����ף�LEDоƬ��Ч����Լ8328��Ƭ������Լ9235��Ƭ�����У�����оƬ����4704��Ƭ��ͬ������20%;����ȫ����ʾ������2602��Ƭ��ͬ������5%;����С�������102��Ƭ��ͬ������50%;�ֻ���������139��Ƭ��ƽ����Ա�������44��Ƭ�����Լ����ӻ���������699��Ƭ�������ƾ�����106��Ƭ������LEDоƬ�����Ե���������2017�������ȶ�������LEDоƬ�����ڹ���Ӧ���״̬��

ҵ����ʿ��ʾ�����ڴ�ǰ���̶�����Ԥ����ڱ��أ��Ӷ���ɲ���������;ͬʱ�����ܻ���Ʒ��չѸ�٣���оƬ��Ļ�Ȳ�Ʒ�����������ӡ���Щ���ص��ӣ�ʹ�ù���ì�ܼӾ硣����LED��ҵ�����ϵ�ı仯��LED��ҵ�����ڳ��ֲ�Ʒ�ܼ��Ǽ��¼�Ҳ�����п�ԭ�ˡ�

2017��LED��ʾ��������ҵ�����������

�����г���ģ������ʹ��ȥ���Ѿ��Ǽ۵Ļ����ϣ�������Ծ���ʢ���������������£�2017��LED��ʾ��������ҵҲ���ڳ���������ܡ�

LED��װ��ͷ��ľ��ɭ2017�����Ŀ�꽫������1,000�ڡ�1,500�ڿţ����������ľ۽���С�����ʾ��Ӧ�ã�ռ��������Լ60��70%������40%��������������LED���������ǹ����½������LED��װ�����ƻ���LED����̨���ƶ�����ר�����������裬���Ŵ�½LED��װ�������������Ҳ�Ʒ��2020��1010���и߶˹��Ϊ�������ϼ۸���о�������������������ռ��ͼ��

̨ϵLED��װ���ڹ��ȥ��λ��ȫ��С�����ʾ��Ӧ�����Ӧ�̣���������ռ��ͼ��Ȼ��С����������Ʒ������0808��1010�ȹ�������³�������ú��²����ཫ�����������Ͳ�Ʒ������С�����ʾ�������ü����ɼ����Ӧ�á�

���⣬��LED��װ��ҵ�⣬�й���LED���Ӿ�Բ��оƬ������������磬���ӹ��Ȳ�ҵ��������ҵҲ����������������Ԥ�Ƶ�2017�꣬�й�LED���Ӿ�Բ��оƬ�����̽�ӵ��230��̨MOCVD�豸����LEDоƬ����ռȫ���ܲ�����50%���ϡ�

��ҵë���Ծ�ƫ�ͣ��������ǵĿռ�

��Ȼ���ڹ�ȥ��2016���LED�����Ѿ����˼����Ǽۣ�������Ŀǰ�۸�ˮƽ�£�����һ��LED оƬ���̽���ӯ��״̬������оƬ��ҵ��Ȼ��ӯ��ƽ�������£��������ŵĶ�����Ȼ���㣬δ��LED�۸����н�һ��С�����ǵĿռ䡣

��Ϊ��½оƬ��ͷ��ҵ����������ë������ʵ�Ѿ�������ҵƽ��ˮƽ��“�������оƬҵ��2016���ë���ʴ����30%���ң�����ҵ������ߵġ�”������ѯ���ڲ�ҵ�о������ܼ����ɱ�ʾ��������Ϊ������������ë���������˹�����ߣ����������ҵӦ�е�����ë���ʣ�“оƬ�����ʲ���ҵ�������豸�۸�����Ҫ����Ͷ������֤�з���������30%��ë����ֻ����ҵ�dz�������ë���ʣ�ͷ���꾺�����ڼ��ң��Ű�ë����������10%��2015���е����й�˾ë���������Ǹ�λ����”��ˣ�������Ϊ���������Ǽ�ʵ��������“��ë��������֤��ҵ��������չ��”

�ɴ˿ɼ���LED���������Ǽ۵Ŀռ䡣������ͷ��ҵͨ���Ǽ۽��в�ҵϴ�ƣ���ʹ�ܹ��ɹ���̭һЩ���IJ��ܣ�������ϴ���ڼ䣬�۸���ʱ���Ǵ������ǽΣ���ϴ����ɺ���ҵ���жȼ�ǿ����ҵ����ȨҲ�����У��۸�ع����ԣ����˼۸��Ƿ����µ���ԭ���ĵͼ�λ��������ֻ����������������������һ����ҵ���ܹ�ʣ�ij����ˡ�

�ɱ���ת�������Σ�LED���Ǽ���ͷ������

˳Ӧ��ҵ�������Ĵ����ڲ�ҵ��ǰ�˵�LEDоƬ��ҵ��Ҫ��ԭ���ϡ������ɱ���������õ�Ӱ��;��װ���ڳɱ���45%����������оƬ;��������ʾ��Ϊ�������Է�װ���ڵijɱ����Ǵ�ͷ���ɼ���������֮����������������ã�ǰ�˵ijɱ���ת�������Ρ�����Ԥ�ƣ����������η�װ�����������Լ�����Ӧ����������������ƶ���δ��LED�Ǽ�Ԥ�ڻ����¡�

���⣬ȥ�����LED��ҵ�������ԣ���ͣ��Ʒ�ߣ����ܹ�ʣ���Ի��⣬����LED��ҵ��ͨ�����Ⲣ�����ؿ����Ƿ�Χ�뼼��ʵ����������Ϊ���ھ�����ҵ���ϡ����ܳ����LED��ҵ�ڹ�����Ƶ��ƶ��£��Ǽ���ͷ��������

���༭��daisy��

�й������������Ź���ƽ̨��

��������������������ɨ������Ķ�ά�룬��ע�ٷ���ƽ̨������������ҵ������Ѷ���ọ́�

- 02-15LED��ʾ��һ����һ�벻���Ĺ����ų�

- 02-142017LED��Ʒ�۸�ˮ�Ǵ��ߡ��ѳ���ʵ

- 02-14����3D LED��ʾ��Ϊʲô��������

- 02-14���Ϸ�����Я����Լ Media Expo2017

- 02-13LED��ʾ��ϸ���г�������չǰ������

- 02-10LED���г���̬�ƴ�2017���ͷ���ģʽ

- 02-10���������ȷѡ��LED��̨������Ļ��Ʒ

- 02-09LED��ʾ����ҵ2017���ӭ��ů����

- 02-08LED��Դ��ͶӰ������Ӧ�ý������·籩

- 02-07�й�2017����ʾ����ҵ�����Ӧ���г�

![[����]LED ��Ϣ��ʾ��](/pic/product/200907/20090707/2009070710344194.jpg)

![[��̩]���ڦ�3.0˫��ɫ](/pic/product/200904/20090402/2009040213544474.jpg)

![[��ʢ]P10���ⵥɫLED��](/pic/product/200904/20090403/2009040311333292.jpg)

![[�����ι�]KR-3906/2R1G](/pic/product/200906/20090615/2009061513594562.jpg)

![[��̩]��5�DZ���ȫ��](/pic/product/200904/20090402/2009040211320561.jpg)

�ȵ���Ѷ����

- �����������º������˾��úҵ���ܻ�ת��

- ��������ǻ�LED����������Ӧ��ָ������

- ������ʾ�����������״�뿵˶չ�Ĵ����ƾ�

- ������f-OLED������ʾ������Դ����̳�ٰ�

- ����������ʾ��Ʒ�����ܿռ��ֵ����

- TITAN Haptics ������������ǿ��ʵ����Ӧ��Э��

- ��Ƹֱͨ�� | �������11�����и�λ������Ͷ

- �һݣ� ���Ϸ���Ʒ������P2.5ģ�龪ϲ��Ϯ��

- ��ɽ�羰���ϴ���������ʾ�������б�

- ���鴴��P5����LEDȫ������ҫʯ������

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[����]������Gϵ�� G10-i](/pic/product/201507/20150730/2015073015150753.jpg)

[����]������Gϵ�� G10-i

�۸�����

[�鿴����] - �۸�����[����]������SPϵ�� SP4(1.2

- �۸�����[����]��դ��Mϵ�� M10

- �۸�����[����]���ڱ��ֱ���PLϵ��

- �۸�����[����]����С����ƷUTVϵ��

- �۸�����[����]�°�����ƷRϵ�� R2

- �۸�����[����]����С�����������

- �۸�����[����]���ڹ̶���װAϵ�� A3

- �۸�����[����]A10

- �۸�����[���´�]IA4S

![[����]UTV2.5](/pic/product/201312/20131225/2013122517445835.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795