������������Ѷ�������Ѷ������Q3���ȲƱ���Ӫ�����û�˫˫�������������������۵�����һ������Ѷ��������ġ�����245�죬��Ѷ�����û���ͻ��1�ڣ���δӯ��������������ҵ����

��2020��֮ǰ����Ƶ����ֻ��С�����˵İ��¹⣬��2020��֮����Ƶ��������һ�ַdz��ճ��Ĺ�����ʽ��

���������£���Ƶ����“����”�����

��ʵ�ϣ���Ƶ�����ڹ��ڲ�����һ�������������������90�������һ�����ͱ��������ڣ���Ҫ����С����Ⱥ��֮���˽�ܹ�ͨ��

2003��“�ǵ�”�����ڼ䣬��Ƶ�����ҵ������һ��̨�ס���ʱ�������������������������Ƶ���鳧�̿�ʼ½�����֡����������ռ������ڻ���ңԶ……

ֱ������2�·ݣ�����ͻȻ����ʱ����Ѷ��������������10474.7%�������º��ջǧ��;����ƽ̨��ѧУ��Ϊ“���Ͽ���”���������鲻��ֱ��ӭ������ѧ����ˢ“һ��”��������˰����������ͷZoom�����Ǵ�ȥ��12�µ�1000���������������µ� “3���ջ�”����Щ�������Լ�����������ƶ���Ƶ�����ռ���ǿ��������

��������ı�������ֵ�������DZ��������˴�����֪����Ѷ����Ͱ��ﶤ��������һ��Ӳ�����̼��롣

�������������У��û�ճ�Դ������

Ŀǰ������Ƶ�����Ʒ���Է�Ϊ���֣��Ի�Ϊ��С��������Ϊ�����ģ�����Ӳ����HaaS����������Ʒ;��ZoomΪ�����ģ�����������SaaS����������Ʒ;����Ѷ������Ϊ�����ģ�����ƽ̨��PaaS���Ʒ�������߶����Թ���Ϊ���������Ʒ��

ͼ | �й���Ƶ�����Ʒͼ�ף���Դ��������

���У�Ӳ��������������˴�ͳ��Ƶ����Ӳ���ɱ��ߡ�ά���ѡ������Բ��ʹ�㡣����һ���棬������Ӳ����HaaS��������µ�Ӧ�ó���Ҳ�������ڻ����ҡ��칫�ҡ����������ض�����һ���û��뿪Ӳ��֧�ֵķ�Χ����Ƶ���齫���ٿ���

���֮�£���������Ƶ�����Ʒ���ܵ��ռ��ʱ���Լ����ֻҪ���糩ͨ���ɿ�ʼ���顣Ҳ��ˣ�Խ��Խ��ij���Ͷ��������Ƶ�����Ʒ�Ļ���������Զ������ѧϰ��������Ƶ��Ƹ���ԣ�����ҽ�����ϻ���ȵȡ�

���ݰ�����ѯ�ı��棬�������Զ�̰칫���û��������û�ճ�Խ�����֮ǰ��������������Խ��Խ�����ҵ��ʾ��δ����˾����б���ƶ��칫��

�����г��������£�Ӳ����ӭ���¸߶�

������Ƶ�����Ʒ����֮���̲��ò����������������⣺��һ�������Ϊ��������û������ļ����������߲������⣬��ʱ��ֻ�ܺķѸ��ߵijɱ����ݷ������ʹ���������û�����;�ڶ�����ν�������������û�ת���ɸ����û����ҳ������¡�

����г��ľ���ʽ�����������Ƕ���������Ѷ���飬��ʵ�����������Ŵ��ʽ�ʵ����֧�֡�

���簢��Ϊ�˶�����������Ƶ���鹦�ܣ�������ʮ���̨������;��Ѷ��Ϊ��֧����Ѷ����Ĵ��ģʹ�ã��ڼ����ʱ�������ԭ�������²�����ɵĴ��������������

����ѵı�����Щ����������Դ�������ڵ��ʽ�Ͷ�롣�ܶ��м���֧�ŵ���ҵ�в���ά�ַ�������ô�Ӵ�Ŀ���������Ҫ˵�������ҵ�ȳ��ij�����˾��

ԭ��������ҵ�Ͷ���Ƶ����“������Ȥ”�������Ѿ������ѣ���������ֵ���ҵ��˵������������Ƶ�����Ʒ��ȫ����“�Ȿߺ��”��������ȫ��������⡣���綤������Ѷ����ȣ�������г�ռ��֮�Ϳ��Ը����û�������й����ϵ����ƣ����ǵ��Ĵ�ֱ����ҵҲ��Խ��Խ�ࡣ

���֮�£�ѡ����Ӳ����˵���Ƶ���鳧��������̫����ǣ������ܹ�����������������ƹ�˾�IJ�Ʒ�����˿���ͨ���������ķ�����֣���һ������Լ�����������Ӳ���豸��

���������ܲ�������£������������ҵ����ƫ���ɹ�ʵ�����Ӳ����Ʒ������Ƶ������Ϊ��̬֮���ڶ�������Ӳ���豸��������ܻ�����һ���µĸ߶ȡ�

����

��������ij�̬������Ƶ�������dz�Ϊ�˰칫�ij�̬����

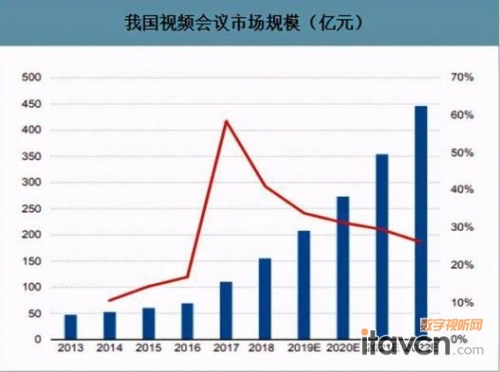

������ѯ��������һ����Ȥ�����ݣ�2019���й���������ҵ����֧����ģ��21000��Ԫ����ͬ���й���Ӳ����Ƶ�����г���ģ�ܺ�ԼΪ200��Ԫ��

������?������������Ѷ����Ϊ�����Ʊ�ָ�����ڽ���1-5���ڼ䣬��Ѷ�����Լ�ɱ��ߴ�714�ڡ�

��ijһ���Ƕ���˵����Ƶ������˸����칫�������ǽ�Լ�˳ɱ���

���༭��bingjiling��

�й������������Ź���ƽ̨��

��������������������ɨ������Ķ�ά�룬��ע�ٷ���ƽ̨������������ҵ������Ѷ���ọ́�

![[��ƽ]��һ��MCUý�彻��](/pic/product/200909/20090902/2009090214354086.jpg)

![[����ͨ]HDX7000](/pic/product/200907/20090706/2009070616423656.jpg)

![[����]EVI-D31](/pic/product/200903/20090302/2009030210313751.jpg)

![[����ͨ]RMX1000](/pic/product/200907/20090706/2009070616353856.jpg)

![[��˹̩��]FTF6000](/pic/product/201112/20111213/2011121318031282.jpg)

�ȵ���Ѷ����

- ����ʡ����˰�����Ƶ���������Ŀ�б�

- �ذ���BMB56 ������Ƶ����ϵͳ��֤ͨ����

- AVA¼��Ӧ���ڽ��վ���ѧԺ�ֿ�У��

- AVA���л���ǻҽѧ����������ʾ��

- �����Ƽ��Ƴ������ƻ���ƽ̨�������ᱦ

- ��ý�崥��һ�����פ���ڿ���Ʒ������

- ϣ��¼���¹��������������ֻ�Ѳ������

- ά����GB-VX90�㲥��PTZ������ذ���

- ��������Я��¼��ƽ̨��½2015����չ

- Զ�̻���ʹ��ࣿ��Poly Studio X30����ƾ�

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[˹������]LBS-6500](/pic/product/202008/20200819/2020081914224622.jpg)

[˹������]LBS-6500

�۸�����

[�鿴����] - �۸�����[˹������]HDV-970-20

- �۸�����[VISSONIC����]VIS-CRS03-A/VIS-CRS0

- �۸�����[ϣ��]��������¼��

- �۸�����[����]JWS10U

- �۸�����[����]JWS910

- �۸�����[����]JWS200

- �۸�����[�����ǿƼ�]AX-Cϵ�������

- �۸�����[�����ǿƼ�]4K¼��

- �۸�����[�����ǿƼ�]�ƾ�¼��

![[�����ǿƼ�]4K¼��](/pic/product/201903/20190314/2019031410301222.png)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795