������������Ѷ������������Ϣ�����ICԭ������8���Ǽۣ���������Ƿ���25%���ٶ�������Ȼ��

ʵ���ϣ���2021��������һ����ͷ���͵��Ǽ��˳����������ϯ������LED��ʾ��ҵ��

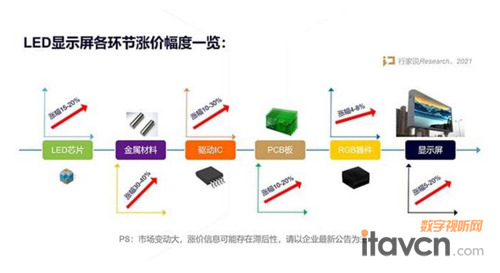

оƬ��оƬ�ǣ�оƬ��������ǣ������ǵ����ǣ���������IC�ǣ�IC��IC�ǣ�IC����PCB�ǡ�

LED��ʾ��ҵ����“�۸�ħ��”��ѭ���˰��꣬������ͣ�������Ǽ۳����������������ҵ����ơ��ڴ˱����£���LED��ʾ��ҵ����Ǽ���Ϣ�����������������ϸ�λ��

���м�˵��ҵ�о��������ݣ�һ��ȫ��LED��ʾ��������ʾ�����塢��ʾ��ģ�顢��Դ�ȶ��������ɡ�����ʾ���ԼP1.0��Ʒ�ɱ�Ϊ����LED������������ռ������ԼΪ50%;����IC��ռ����ԼΪ10%;PCB��ռ������ԼΪ10%;��������Ϊ5%;�˹�/���̳ɱ�Ϊ25%��������P1.0���ϵ���ʾ����Ʒ��LED����ռ�����½�������IC��ռ��������ӡ�

��LED��ʾ��Ʒ��ҵ���Ǽ۷���������оƬ�Ƿ�Ϊ15-20%�����������Ƿ�Ϊ30-40%��PCB���Ƿ�Ϊ10-20%��RGB�����Ƿ�Ϊ4-8%������IC�Ƿ�Ϊ10-30%�������г���̬��չ������Ǽ۷���Ҳ��֮�仯��

���LED��ʾ��Ʒ�����ڳɱ�ռ�����Ǽ۷�����Ϣ�����˽���ǵ���ռ�ȷ��Ƚϴ��Ǽ۷��Ƚ�С;��IC��ռ�Ƚ�С�����Ǽ۷��ȾӸߡ����Ǽ������£������ڳ��ֳ����������ƣ���Ȼ��Ӱ�����β�Ʒ�ļ۸�����

�������β�Ʒ�Ǽ۵IJ��Ӽۼл��£�LED��ʾ����Ҳ����ס�ˡ���5�¿�ʼ��ͷ�����̽������������Ǽ�֪ͨ����Ŀǰ��ʾ����ҵ�Ǽ�������������ǵ¡������Ƽ�������ɭ��������硢ǿ���ʡ�������硢�߿ƹ�硢�����硢���Ѽ��š������10����ҵ�����Ǽۺ���LED��ʾ���������Ƿ��ձ���3-15%֮�䡣

����ʾ�����ڸ���������Ǽ۲��ã����ֳ���ȴ����Ŀǰ��ԭ���ϼ۸������뽻��ƿ���ȳ�����Ʒ���ۿɳ��ܷ�Χ��ԭ����չ���ڶ����Ǽۡ�ͬʱ����س���Ҳ��ǰԤ�棬�����Ǽ��ݱ�ķ�չ�����������������г��仯������Ӧ�ļ۸������

��ʾ�����̶̶�ʱ����������������������������֮�С������г�����ı仯���������Ǽ�һ·�߸衣�̶̰���ʱ���ڣ�������оƬ����װ�Ȼ���������ɶ����Ǽۡ�

����Ϊ����IC�ˣ�Q1�Ƿ�����10-30%������Q2���ȸ��ߡ�����ڳɱ���IC��Լ�ϴ�ķ�������ʾ����Ʒ�������Ӱ�졣

IC�˵ı��ǣ�ʵ����Ҳ���м���ѭ����2020��Q3�������̬�ѳ�¶���ߡ�

���ž�Բ���ܳԽ��������ܱ�������ΪIC����ȱ������Ҫ����Ϊ�˴����ɱ�ѹ�����Ʊ�����Ӱ�쵽��ʾ����IC�г���

��֮������Դ������5G�ȸ������ռ䡢��ë���ʵ�оƬӦ�ã���������ʾ����IC����߶��ص�����Ȼ���ż�����Բ�����ͷ�⳧������ʾ����IC�Ĺ������ܡ�

��ʵ����������ڵ��Ƴ̲��߰���һ��8����������Ҫ10������12�������ߴ�30������ȱ������Ч�棬��֮ǰ������ҵ�������������Ƚ��Ƴ̲��ܼ��С��˴�“оƬ��”����Ȼ��Բ�����Ѿ��ų�������Ϣ�����ѽ�ȼü֮������Ϊ�ӳﱸ��Ͷ����������Ҫ18���µ�ʱ�䡣

Ӣ�ض�CEO ����·������(Pat Gelsinger)��7�³ƣ�оƬ��ȱ��������2023�ꡣ��Ӣ�ض�Ҳ�Ѿ��������µ�оƬ����������������һЩ�����ڴ�Լ�����ڲ��ᵽλ��

���ICԭ����Q3���ܳ�̽��׳��Ǽۺ����ٴ�ǿ��“����”�����β�ҵ��

Ŀǰ����ҵ��ʿ¶������������ͣ���ر���IC���Ǽ���ȱ��������Ӱ�죬����LED��������Ŀ�����Ӻ���س��̿���ԡ�

�м�˵�������Ĵ�ҵ����ʿ�����˽���Ǽ�ǰ��IC�۸�Ϊ2ë�࣬��������5��֮�ߣ��۸���������1Ԫ���������ҵ��ʿ¶��Ŀǰֻ������ͷ����ʾ�����̲����õ�����

�������ǣ��ڴ�ȱ���ı���֮�£����еĴ�Ҫ��ȫ��ı�֤��+ǩЭ����ܱ�֤�õ�IC���ܣ�δ�����ܻ�ij�Ԥ������Ļ���ȷ�ʽ�ò��ܡ�

�Ҹ��ݵ�ǰ�Ĺ������ƺ��г��������������ֹ���ì��Ԥ����ʱ�����Ի���ڡ���ˣ�LED��ʾ������ԭ���ϼ۸�������ѹ����������������Ǽ�ѹ�����մ�����LED��ʾ���̡�

�ܽ�

����Щ�����Ǽ۶�̬���Կ������Ǽ۳�����Խ��Խ�ң�����Ӧ�̵ĵ��۵�һ�Ž���һ�ţ��Ǽ��ѳɲ�ҵ��̬��

����IC������ȫ��оƬ�����˰���࣬���ܸ���Բ�����ưټڶ���ȫ��֧Ԯ��������δ����ȫ��磽�ļ���Ԥ�ڲ��ܳԽ���״�����ٽ�������2022�ꡣ�����ѹ֮�£�LED��ʾ��ҵȫ���Ǽ�Ҳ�Ͳ������⡣

����ʱ���ľ����£�����ԭ�����Ǽۣ���ΪLED��ʾ����ҵӦ�������ԡ�������̬���ʵ��ĵ��ۿ��Ա����������Ʒ�ʻ�ȡ����������ѹ��������֤��ҵ���Է�չ�����Ͼ��ӳ���������������֤����ҵһ���������ܱ��ϸ��ȶ��Ĺ�Ӧ����ϵ��

���༭��bingjiling��

�й������������Ź���ƽ̨��

��������������������ɨ������Ķ�ά�룬��ע�ٷ���ƽ̨������������ҵ������Ѷ���ọ́�

- 08-05ԭ���ϼ۸���� ��������ڼ��ʲô��

- 07-30�Կͻ�Ϊ���ġ�ս�ԡ�Ӧ���г����

- 07-24��Infocommչ�ῴLED��ʾ��δ����չ

- 07-02����100���� �ܶ�����· ����������

- 06-29Ϊʲô��ͬLED��ʾ��֮�������ô��

- 06-29�������ʾ����������ˮ��ֿ�����

- 06-28������֤�й������ž���������ݿ���

- 06-25������� ����������ҫŮ��ŷ�ޱ�����

- 06-24����LED��ʾ���������Ӧע����Щ����

- 06-23��������Ӱ�ﱳ��� LED��ʾ����ҵ

![[����]LED ��Ϣ��ʾ��](/pic/product/200907/20090707/2009070710344194.jpg)

![[��̩]��5�DZ���ȫ��](/pic/product/200904/20090402/2009040211320561.jpg)

![[��̩]���ڦ�3.0˫��ɫ](/pic/product/200904/20090402/2009040213544474.jpg)

![[��ʢ]P10���ⵥɫLED��](/pic/product/200904/20090403/2009040311333292.jpg)

![[��̩]��5��ɫ](/pic/product/200904/20090402/2009040211374211.jpg)

�ȵ���Ѷ����

- �����������º������˾��úҵ���ܻ�ת��

- ��������ǻ�LED����������Ӧ��ָ������

- ������ʾ�����������״�뿵˶չ�Ĵ����ƾ�

- ������f-OLED������ʾ������Դ����̳�ٰ�

- �ೡ������������ʾϵͳ����ҫ�����InfoComm

- ���ɵ���RESTMOMENT��������ݰ�ٱ���InfoComm

- ϣ����ӣ����2025��COB���ķ�չ����

- ����InfoComm | ���ǵ¶������³ɹ���ҫ

- AI��ʾ+�������ǵ��������InfoComm2025

- ����������ʾ��Ʒ�����ܿռ��ֵ����

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

-

![[�������]FI4](/pic/product/201711/20171107/2017110714142119.jpg)

[�������]FI4

�۸�����

[�鿴����] - �۸�����[�������]FI3

- �۸�����[�������]FS10

- �۸�����[�������]FS8

- �۸�����[�������]FS6

- �۸�����[�������]FS5

- �۸�����[�������]F20

- �۸�����[�������]F16

- �۸�����[�������]F10

- �۸�����[�������]LED����(LTV129)

![[�������]FS6](/pic/product/201711/20171107/2017110713593379.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795