������������Ѷ��2021�°������۸���ˮ��Ҫ�ǵ��ӳ���֮��ľ���������;�й����ӳ����뺫�����ӳ��̵Ļ����ʲ���������˫������Ʒ�Ƴ����ڹ�Ӧ����ǿ���������������˴˲�Һ���������۸���µ���

����2021��������ȳ���������幩Ӧ���IJ����߸о���Һ����岻�ٶ�ȱ����������ȫ�����������Լ����������Ĺ�Ӧ��Ϊ���ţ������������̲��ٻ��������ɹ���壬Һ����幩Ӧ������������Ѿ��ص����������������С�

Omdia��Ϊ���۸���2021�������Ⱥ��ļ��Ȼ��кܴ�����ʷ���ܻ����� �� ���۸���֮����ܻ���ִ�ļ۸�������ر��������۸��µ��ij��ڡ���2021��7�����������۸�̸��һֱ�ڼ��ѵؽ��С���峧�̡�����Ʒ����/OEM��������֮������ع�ͨ��������2021��9�£�����2021��������ȵ�����������

�ն��г������������������2020����ӳ����������ķ����г���һֱ�ڼ���(��2020�����¹������������쳣ǿ���������������)����Ȼ�������������ôǿ����ԭ�����������Ŀ��ܷ��ȸ����ٶȸ�������۸���������Ҫԭ�����£�

����������幩Ӧ��������ֲ���ƽ�⡣����峧����2021���������������¼�ĸ�����ʱ������ζ�Ź�Ӧ��������������ܽ������仯����֮������峧������������ʱ�����۸���ַ�����Ѷ��Ҳ�������ԡ�

2021��ڶ�������峧�̵������������������һ��Ʒ����2021��ڶ����Ȼ���˸��õ������й��ĵ�����������������ȴ�����½���

2021�꣬��ģ����ĵ����������̷�չ�ø���ǿ�������������̱��شټӿ����ܷḻ�Ĵ�ߴ����Ǩ��ʱ�����п��ָܻ�������ӯ���ĵ��������ҵ������Ȼ�������ⳡǰ��δ�еĹ�Ӧ��ȱ�У��Ͷ˵��������������ٱ���ѹ���ش���ա�

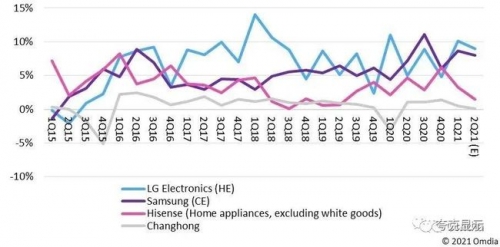

����2021�°��꣬������LG����Ԥ�ƽ���2021�������Ȼ�ø��ߵ������ʣ����й������������̽����ٸ������ս����ͼ1��ʾ���⽫��ʹ�й������������̸�������Ҫ����峧���ṩ���͵����۸�

ͼ1�������������̵ļ���Ӫҵ������(%)

���������Ķ�ȱ�������ǵ�����������µ����������̲��ټ�����2021���°�������ɹ���壬��Ϊ��ʹ����������壬û�����Ҳ���ᷢ����

�������� �� ��װ���ȱ����װ�䴬����������ɱ���� �� ʹ�����������̺������̷dz����ǣ����������ǵĹ�Ӧ�����ź������������Ӧ�Լ��������ġ��dz��ؼ����ļ��ȴ����������ϵ��������Ӧ�����ȫ���������⣬������������2021���°���������ƻ����ܵ�Ӱ�졣

�����������̺������̱���֧�����ߵļ۸�����������˵�������ŷ���г���һЩ�˶Լ��������Ĵ������е����ǣ���Ϊ��������ڼ��մ�����ǰ��ʱ�����ն��г���һЩ�������ս���Ϊ���صĿ�棬�����з��յġ�

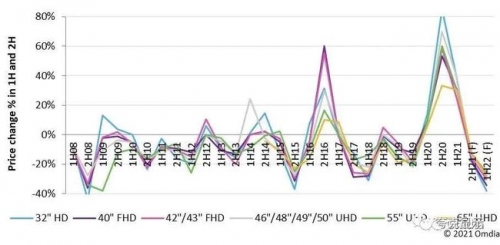

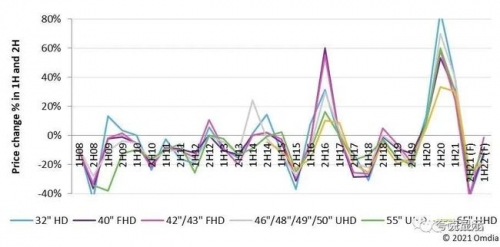

OmdiaԤ��2022�����۸����ƽ������½�����ͼ2��ʾ��Ȼ�������������2021��8����Ѯ�Ե�����������2021�������Ⱥ��ļ��ȵ�Ŀ�����۸���еĹ�Ӧ����������Omdia�Ѿ���ʼע����۸����Ƶļ���仯(��ͼ3��ʾ)���������ԭ��Ԥ����2022���ϰ�����ֵ����۸������Ѿ���ij�̶ֳ�����ǰ��2021���°��ꡣ

ͼ2��2008-2022���ϰ�����°�������۸�仯��2021��7�¸���

2008-2022���ϰ�����°�������۸�仯��2021��8�¸���(���ڵ�������������2021��8�µڶ��ܵ�Ŀ��۸�)

���༭��bingjiling��

�й������������Ź���ƽ̨��

��������������������ɨ������Ķ�ά�룬��ע�ٷ���ƽ̨������������ҵ������Ѷ���ọ́�

����Һ��������Ѷ

- 08-16ʲô��4K���ӣ�ѡ��4KҺ������ע������

- 06-305��ȫ��Һ����������г��¶ȳ�������

- 06-22������ΪʲôҺ�����ӽ���ѡULED��Ļ��

- 06-04OLED����Ѹ���ռ� Һ�����ӻ���̭��

- 04-261-3���й�Һ�����ӻ���������ͳ�Ʒ���

- 04-06��Ʒ�뷢 Mini LED���ӽ�����ҵ��Ԫ��

- 03-10����4K����Һ������X91J�ڹ�������

- 03-08Һ������ͼ���쳣���Ϸ�����ά��˼·

- 03-08���ᷢ��������Һ������KD-75X80J

- 03-05OLED���ӻ�ȫ�潵�� �ܷ�ȡ��Һ������

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[�˹����]С����](/pic/product/201001/20100122/2010012215012278.jpg)

![[����]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[����]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[����]L40A11-AK](/pic/product/200811/20081125/2008112511151488.jpg)

�ȵ���Ѷ����

- ��ΪAI����ȫջ���ܻ� ��������������ҵ�±��

- BIRTV2025�������ʹ㲥��Ӱ����չ����������

- ����VideoIPath���ι㶫̨�����༶����������

- �����й���������������չĩ�����ʱ��λ��

- ̨�����Ӵ���Q1����˥��28% Q2����

- OTT���Ǵ�ͳ���ӷ���IJ��� ��������

- ����ʦ����ѡ��3D���ӵĹ��� ��ֵ����

- ѡ��LED���������ڽ��ܺͻ��ʼ���ȡ��

- �۸�ս����3D�г���ת ����ʽӮ������

- �ӽ��ں� ����δ�� ͬ��ЯCCBN���2017

��Ʒ��ע����

- �� ��

- ���Ų�Ʒ

![[����]KDL-60R510A](/pic/product/201409/20140902/2014090216145224.jpg)

�������� | ��ϵ���� | �������� | ��ƸӢ�� | ������� | ��Ȩ���� | ��վ��ͼ | ������ | ��ӭͶ�� | ���ע��

��Ȩ���� ���������� Copyright © 2006-2019. All Rights Reserved ��ICP��06048189��-2 �����й����ֳ����־��������ı�����ţ�1101051445

QQȺ��������Ⱥ(146100746) ������Ⱥ(160287492) ͶӰ��Ⱥ(154576638) רҵ����Ⱥ(160287677)

�������ߣ�010-62536866/82627795 ���棺010-82627795